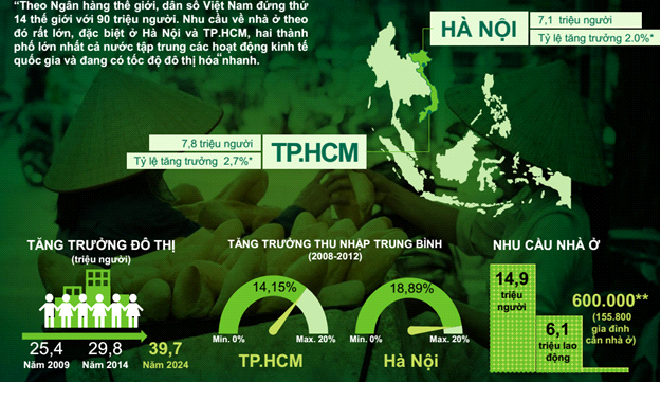

Ngân hàng Nhà nước xác định lộ trình giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn về 50% từ 1/1/2017 đến 31/12/2017 và xuống 40% từ 1/1/2018.

Ngày 27/5/2016, Ngân hàng Nhà nước ban hành Thông tư số 07/2016/TT-NHNN sửa đổi, bổ sung một số điều của Thông tư 24/2015/TT-NHNN ngày 8/12/2015 về quy định cho vay bằng ngoại tệ của TCTD với khách hàng vay trong nước, hiệu lực từ 1/6/2016.

Cảnh giác với hiện tượng “buôn tiền”

Theo Thông tư 07, nhóm khách hàng có nhu cầu vay ngoại tệ ngắn hạn nhằm thực hiện các phương án sản xuất, kinh doanh hàng xuất khẩu, với điều kiện có đủ nguồn ngoại tệ tái tạo tương ứng số dư vay, tiếp tục được vay.

Tuy nhiên, vay xong, khách hàng phải bán ngược trở lại đối với đơn vị đã cho mình vay theo hình thức hối đoái giao ngay (spot). Đối với trường hợp khách hàng vay để đáp ứng nhu cầu thanh toán bằng ngoại tệ theo hợp đồng đã ký với đối tác (không trái với quy định luật pháp), khách hàng không phải bán ngoại tệ cho tổ chức tín dụng đã cho vay. Quy định này thực hiện đến hết ngày 31/12/2016.

Ông Trương Văn Phước, Phó chủ tịch Ủy ban Giám sát tài chính Quốc gia cho rằng, nhiều năm nay, Ngân hàng Nhà nước có một chủ đích: tất cả giao dịch vay ngoại tệ chỉ tập trung vào đối tượng đầu tư ra nước ngoài và/hoặc các nhu cầu bắt buộc khác như thanh toán nhập khẩu xăng dầu...

Song song, những nhu cầu (thực chất là VND) ẩn dưới hình thức vay ngoại tệ để thu mua nguyên vật liệu sản xuất hàng xuất khẩu thì không nên tiếp tục vay ngoại tệ mà chỉ vay VND.

“Có một dạng khác là doanh nghiệp vay USD nhưng không sử dụng USD mà bán ngay USD cho ngân hàng để lấy VND. Thực chất là doanh nghiệp muốn một chút lợi do chênh lệch lãi suất VND cao hơn USD thì không nên cấm cản họ vì xét đến cùng, không ảnh hưởng quá lớn đến chính sách ổn định tỷ giá”, ông Phước nói.

Theo ông Phước, hoạt động này cũng tương tự như nghiệp vụ “chiết khấu chứng từ”, những nhà xuất khẩu thực ra là vay lượng ngoại tệ của chính họ mà thôi.

Ví dụ, doanh nghiệp mua một lô hàng để xuất khẩu và đến tháng 9/2016, họ mang về 100 nghìn USD. Nhưng vì hiện tại, nếu vay tiền đồng, lãi suất bị cao, họ vay USD lãi suất thấp hơn, tính ra tiền đồng chỉ 1,8 tỷ VND, đến tháng 9/2016, họ xuất khẩu lô hàng này, thu về 100 nghìn USD, tương đương trên 2,2 tỷ đồng, lãi 400 triệu đồng, sau khi trả lãi ngân hàng theo lãi suất USD, họ lợi được một chút hơn là trả lãi theo VND.

Tất nhiên, “món hời” này nằm trong điều kiện biên độ tỷ giá phải ổn định và luôn thấp hơn lãi suất VND tại thời điểm tất toán hợp đồng.

Tuy nhiên, ông Phước cũng cảnh báo, ngân hàng phải giám sát chặt chẽ việc vay mượn USD, tránh tình trạng “buôn tiền”, ở chỗ: không có hoạt động xuất khẩu, không có nguồn ngoại tệ tái tạo nhưng vẫn vay ngoại tệ để ăn chênh lệch lãi suất.

Đến thời điểm tất toán, đổ xô vào mua ngoại tệ để trả nợ ngân hàng có thể tạo áp lực lên tỷ giá và đi ngược lại chủ trương chống “đô la hóa” trong nền kinh tế.

Nới nhưng phải giám sát tín dụng bất động sản

Cùng ngày 27/5, Ngân hàng Nhà nước còn ban hành tiếp Thông tư 06/2016/TT-NHNN về việc sửa đổi, bổ sung một số điều của Thông tư số 36/2014/TT-NHNN về quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, hiệu lực ngày 1/7/2016.

Theo đó, Ngân hàng Nhà nước xác định lộ trình giảm tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn về 50% từ 1/1/2017 đến 31/12/2017 và xuống 40% từ 1/1/2018.

Như vậy, thay vì “thắt đánh rụp” như dự thảo lần trước, tại Thông tư 06, Ngân hàng Nhà nước đã “thắt từ từ” nhằm để các đối tượng trong diện điều chỉnh có thời gian thích ứng.

Một điểm nữa tại Thông tư 07 là Ngân hàng Nhà nước cũng xác định lộ trình đối với việc nâng hệ số rủi ro các khoản phải đòi trong kinh doanh bất động sản từ mức 150% lên 200% thay vì 250% như dự thảo lần trước; đồng thời, chỉ có hiệu lực từ 1/1/2017.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản Tp.HCM (HoREA) nói: “Tôi đánh giá cao sự cầu thị của Ngân hàng Nhà nước trước kiến nghị của HoREA. Thay vì cứng nhắc, đột ngột, Thông tư 07 với lộ trình phù hợp, đã giải tỏa căng thẳng cho cả ngân hàng và giới đầu tư bất động sản”.

Theo ông Lê Hoàng Châu, sở dĩ trong mấy năm gần đây, Ngân hàng Nhà nước luôn dè chừng, cảnh giác tín dụng bất động sản và hành động cứng rắn là vì mấy lý do sau.

Giai đoạn 2006 - 2011, do chính sách tín dụng nói chung và tín dụng bất động sản nói riêng lỏng lẻo nên dẫn đến tình trạng “bơm - thắt”, ít nhất là 2 lần, tạo ra nỗi hoảng sợ cho cả cơ quan quản lý lẫn giới kinh doanh.

Đến 2014, Ngân hàng Nhà nước ban hành Thông tư 36, quy định vốn ngắn hạn cho vay trung dài hạn là 60% và hệ số rủi ro 150%, được đánh giá là phù hợp nhưng cũng trong thời gian này, do các ngân hàng thương mại không giám sát chặt dòng vốn vay nên thị trường bất động sản có biểu hiện bong bóng ở phân khúc cao cấp.

“Lần này Ngân hàng Nhà nước sửa đổi có lộ trình, không tạo sốc cho thị trường nhưng kể cả như vậy, vẫn phải giám sát chặt dòng vốn vay để tránh tình trạng ngân hàng làm bậy, nhận thế chấp hai lần, cho vay cả chủ dự án lẫn người mua nhà đối với một dự án”, ông Châu cảnh báo.

Ông cũng cho rằng, siết tín dụng bất động sản nhưng có lộ trình là cần thiết vì quá trình đó sẽ đào thải bớt các nhà đầu tư yếu kém năng lực quản trị và tài chính, đồng thời, tự thân thị trường phải tìm các kênh vốn khác thay vì chỉ dựa dẫm vào nguồn vốn ngân hàng.

nhacunhamoi.com - Theo VnEconomy